El Banco Central de la República Argentina (BCRA), que tiene como una de sus principales funciones ser prestamista de última instancia de los bancos, termina siendo financiado por estos a una elevada tasa de interés (75%), según da cuenta un análisis de Macrodata.blog, que reflejamos a continuación:

El sistema financiero Argentino se encuentra constituido por los bancos (públicos y privados), los cuales constituyen el 99% del sistema, más las “entidades financieras no bancarias” (EFNB); “cuya actividad típica consiste en la intermediación habitual entre la oferta y la demanda de recursos financieros” (BCRA- Diccionario). Los Bancos Centrales tienen la capacidad de crear billetes y monedas” (dinero primario) actualmente $3,2 billones, mientras que los bancos tienen la capacidad de crear dinero secundario a partir de los asientos contables; es decir crean dinero intangible. Los depósitos que reciben los bancos les permiten a estos realizar préstamos, los cuales expanden nuevamente la cantidad de depósitos (creación secundaria de dinero). Así la oferta total de dinero (oferta monetaria) queda determinada por la suma de los “billetes y monedas en circulación” más el “total de depósitos en los bancos” (en moneda nacional y extranjera) más los “depósitos de los bancos en el BCRA” para cumplir con la regulación de liquidez (encajes).

Los pasivos de los bancos

Los bancos captan depósitos por los cuales pagan una tasa de interés pasiva (por ejemplo plazo fijos); y luego con dicho dinero realizan distintas operaciones con el objetivo de tener una rentabilidad. A octubre de 2022 el Balance General del Sistema Financiero mostraba que el capital total de los bancos ascendía a los $5,1 billones y tenían deudas (pasivos) por $22,7 billones. Estos pasivos básicamente se constituyen por el dinero que los depositantes dejan en sus respectivos bancos por $20,1 billones (88,4% del pasivo), obligaciones por intermediación financiera por $1,4 billones (6,3% del pasivo) y otros pasivos por $1 billón (4,6%); para un mayor detalle ver el Cuadro N°1.

El lector advertido habrá observado que el total de “billetes y monedas” ($3,2 billones) no llegan a cubrir el total de depósitos en el sistema ($20,1 billones); este último es seis veces más grande. Por lo cual podemos observar que: a) la mayor cantidad de dinero en el sistema es creada por los bancos, b) no existe la cantidad suficiente de «billetes y monedas» si todos los depositantes fueran a retirar su dinero al mismo tiempo.

CUADRO N°1: BALANCE GENERAL DEL SISTEMA FINANCIERO – OCTUBRE DE 2022

La creación secundaria de dinero

Si los bancos colocaron todo el dinero que reciben (depósitos) en inversiones, en busca de una mayor rentabilidad, se podría generar una crisis de liquidez en algún momento si los depositantes decidieran retirar al mismo tiempo su dinero de los bancos (recordemos que el total de billetes y moneda cubre solamente el 16% de los depósitos). Lo cual pondría en jaque a todo el sistema financiero, para evitar esto los bancos centrales exigen a los bancos que una fracción de los depósitos debe ser enviada al banco central como garantía. Estas exigencias de liquidez denominadas reservas requeridas o encajes legales dependen: a) del tipo de depósito (caja de ahorro o plazo fijo), b) del tipo de moneda (nacional o extranjera), c) y de los días de plazo. Actualmente en Argentina para los plazos fijos las reservas requeridas (encajes) están en el orden del 25%. Es decir por cada $100 de depósitos que capta un banco, $25 van al BCRA en concepto de encaje por lo cual queda el banco habilitado a otorgar $75 en préstamos (o también pueden comprar acciones y/o bonos); por lo general se esperaría que los bancos destinen préstamos que vayan dirigidos al sector productivo. Obviamente no es lo mismos para el sistema económico que el banco de un préstamos destinado al sector productivo (destinado a producir un bien ) a que compre un título de deuda (destinado a pagar un flujo financiero).

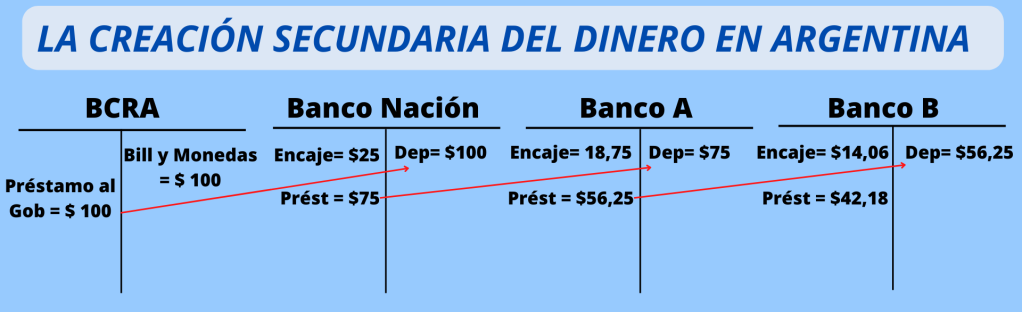

Ejemplo: El BCRA emite $100 (billete) para prestar al gobierno, este último deposita los $100 en el Banco Nación. El Banco Nación para cumplir con la regulación, debe enviar $25 (100* 25% ) al BCRA en concepto de encajes, y presta $75 a una persona. Dicha persona por X causa decide depositar estos $75 en el Banco A. El Banco A para cumplir con la regulación debe cumplir con el encaje de sus depósitos ($75 * 25% = $18,75), por lo cual puede dar en préstamos $56.25 ($75 – $18,75) a otra persona. Esta segunda persona puede llevarlos $56.25 al Banco B, este tendría que depositar en el BCRA por encaje $14 ($56,25 * 25%) y podría otorgar en prestamos $42,18. Si seguimos este proceso hasta su agotamiento, veremos que a partir de los $100 emitidos por el BCRA se generó un total de depósitos en el sistema por $400 y un total de préstamos por $400. Es decir que a partir de los $100 (billetes) emitidos por el BCRA se generó un total de dinero por $400. ¡¡Aleluya !!, ni Jesus lo hizo !!! (a este milagro contable se lo denomina “creación secundaria de dinero”).

Esta capacidad que la sociedad le ha dado a los bancos por sobre las funciones sociales de los gobiernos, empresas y familias e incluso sobre los propios bancos centrales, cada vez capta una mayor crítica internacional en virtud del cobro de intereses por parte de los bancos que luego se acumulan a las deudas ya existentes cuando estas se dejan de pagar; y terminan siendo la génesis de las crisis financieras. En Argentina esto se ha distorsionado a tal punto que los bancos terminan creando dinero para prestarle al BCRA, al comprar sus títulos de deuda (LEBAC/NOBAC/LELIQ). Siendo que el BCRA tiene la capacidad de crear dinero y de readecuar las deudas dentro del sistema financiero.

El país donde los bancos financian al Banco Central

Del Balance General de todo el sistema financiero a octubre del 2022, más precisamente en sus activos, podemos observar que los bancos invierten $11,2 billones en títulos públicos (40,4% del total del activo), en préstamos $8,1 billones (29,2% del activo), luego tienen disponibilidades por $4 billones (14,3% del activo), otros créditos por intermediación financiera $1,9 billones (7% del activo).

Como se puede observar los bancos destinan la mayor parte de sus activos a financiar deudas, más precisamente la deuda del BCRA. Los bancos invirtieron $7,2 billones en títulos del BCRA (LEBAC/NOBAC/LELIQ) (25,7% del activo); para un mayor detalle ver Cuadro N°1. A dicha fecha los bancos tenían el 77,7% del total de la deuda del BCRA por títulos (LEBAC/NOBAC/LELIQ). Estos títulos devengan una tasa de interés denominada tasa de política monetaria, la cual sirve de referencia para el resto de las tasas, por lo cual es la tasa de referencia del costo del capital en Argentina. Por lo tanto el endeudamiento del BCRA impacta sobre la actividad productiva, la inversión, el consumo y el nivel de empleo.

Entonces el BCRA, quien tiene como una de sus principales funciones ser prestamista de última instancia de los bancos, termina siendo financiado por estos a una elevada tasa de interés (75%).

¿ Cuál es la fundamentación de este endeudamiento?

El BCRA emite y le presta dinero al gobierno a tasa cero; este aumento del dinero genera un aumento de la oferta monetaria (vía efecto multiplicador por la creación secundaria de dinero). Como el resto de los bienes, un aumento de la oferta genera una caída del precio, el precio del dinero es la tasa de interés. Por lo cual ante un aumento de la oferta de dinero se espera una caída en la tasa de interés. Esta baja en la tasa de interés provocaría un aumento de la demanda agregada (se hace más barato comprar en cuotas), principalmente en el consumo y la inversión, por lo cual aumentaría el precio de los bienes (inflación). Esto es cierto bajo el supuesto de que exista pleno empleo (desempleo 0%) algo que no ocurre en Argentina. Esta explicación de la inflación por emisión de dinero se denomina “Teoría cuantitativa del dinero”.

Entonces para mantener la relación entre la cantidad de dinero y bienes el BCRA decide sacar el dinero que le prestó al gobierno del mercado (el cual considera un exceso), mediante la emisión de títulos (LEBAC/NOBAC/LELIQ); es decir saca dinero del mercado mediante la toma de deuda (cambia deuda por billetes). Lo que en realidad termina siendo un préstamo de los bancos al BCRA, estos consideran menos riesgoso prestarle al BCRA (quien puede emitir y pagar) que al propio gobierno.

Por lo tanto la tasa de interés que se ahorra el gobierno, la termina pagando el BCRA. Y como la tasa de estos instrumentos es la tasa de referencia del resto de los instrumentos (plazo fijos, préstamos, etc), se termina incrementando el costo del capital en Argentina; perjudicando a los sectores productivos e impidiendo a una gran parte de la población acceder a sus derechos, como por ejemplo el acceso a una vivienda digna.