por: Facundo Rodriguez – Economista

1) ¿ Qué es el Fondo de Garantía de Sustentabilidad del ANSES ?

El Fondo de Garantía de Sustentabilidad (FGS) fue creado por el Decreto N° 897 del 13 de julio de 2007, es administrado por el ANSES y está conformado por inversiones en diversos activos financieros: títulos públicos, acciones de sociedades anónimas, plazos fijos, obligaciones negociables, fondos comunes de inversión, fideicomisos financieros, cédulas hipotecarias, préstamos a provincias y a beneficiarios del SIPA.

El FGS tiene como misión “preservar el valor del patrimonio del FGS buscando la rentabilidad de sus recursos, los que podrán ser utilizados para pagar los beneficios del Sistema Integrado Previsional Argentino y para hacer frente a los compromisos asumidos en la Ley 27.260 de Reparación Histórica, invirtiendo en proyectos e instrumentos que promuevan el desarrollo de la economía argentina y del mercado de capitales local de largo plazo” (portal oficial del FGS).

2) Valuación Vs Realidad

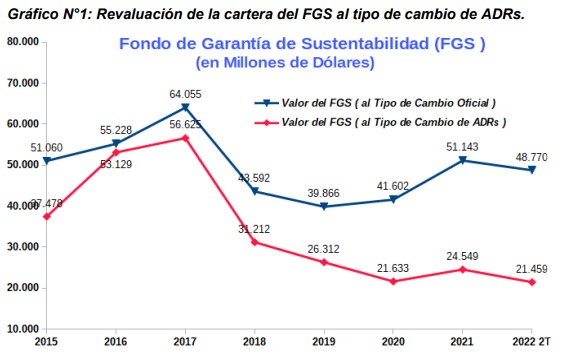

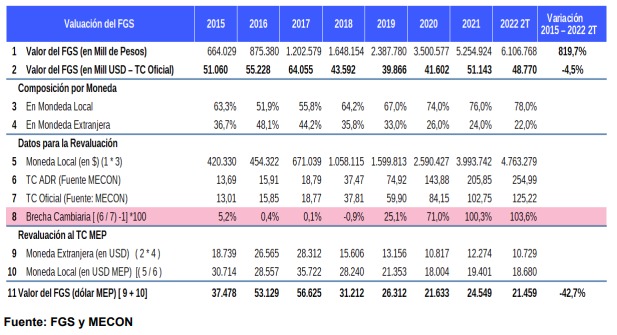

A junio del 2022 (último dato público) la valuación del FGS era de USD 48.770 millones (al tipo de cambio oficial), si lo comparamos con diciembre de 2019 vemos que tendría una aumento del 22,3% en dólares. Sin embargo este análisis es ficticio, la valuación del FGS en dólares al tipo de cambio oficial (Com A 3500), dista de la verdadera realidad del mercado financiero Argentino. Y se alejan aún más en la medida que la brecha cambiaria se va ampliando, como se describe a continuación:

1) Desde diciembre de 2019 a la fecha la participación de los activos financieros en moneda extranjera descendió del 33% en diciembre de 2019 al 22% en el segundo trimestre del 2022. Entonces la cantidad de instrumentos en pesos aumentó.

2) En el mercado financiero, el tipo de cambio relevante es el que se obtiene de las operaciones de los activos denominados en dólares y en pesos. Por lo cual los tipos de cambio relevantes son los obtenidos mediante compra de títulos públicos (TC MEP)o aquellos que surgen de las acciones (TC ADRs). En tal sentido podemos ver que la brecha cambiaria entre el tipo de cambio oficial (atrasado) y tipo de cambio ADR se amplió. Por lo tanto la pesificación de la cartera del FGS, junto con la ampliación de la brecha cambiaria conllevan a una valuación engañosa en dólares.

3) Revaluación del FGS al tipo de cambio de los ADRs

La revaluación del FGS al tipo de cambio de ADRs es una medida mucho más precisa del valor del FGS, en el caso de que sus activos fueran vendidos en su totalidad en el mercado financiero y convertidos a dólares.

La cartera del FGS al tipo de cambio de ADRs al segundo trimestre del 2022 era de USD 21.459 millones, y es el mínimo valor en el periodo 2015 – 2022. Por lo tanto podemos ver que el valor de la cartera del FGS es de USD 27.311 millones menos que lo informado por el ANSES al tipo de cambio oficial, en el segundo trimestre del 2022. Entre diciembre de 2015 y el segundo trimestre del 2022 el valor del FGS cayó 42,7% en dólares, obviamente este es un resultado muy distinto al que muestra el informe del FGS.

Podemos observar que entre diciembre de 2015 y diciembre del 2017 el valor del FGS ascendió hasta alcanzar su máximo valor USD 56.625 millones, esto se corresponde con alza en el índice Merval producto del ingreso de capitales del exterior. La correspondiente fuga de capitales iniciada en el 2018 y la pandemia impactaron de forma negativa en la cartera del FGS.

Gráfico N°1: Revaluación de la cartera del FGS al tipo de cambio de ADRs.

Cuadro N°1: Revaluación de la cartera del FGS al tipo de cambio de ADRs.

4) Las medidas de gobierno sobre la cartera de las agencias públicas El escenario futuro en materia de reservas internacionales es gris oscuro, en los últimos 12 meses el BCRA tuvo un promedio mensual de drenaje de divisas de USD 23.873 millones. Estos drenajes consisten en los pagos por capital e intereses de la deuda que tienen el BCRA y el gobierno nacional, sin estos pagos ambas entidades entrarían en default. Por lo cual en la gestión de reservas internacionales del BCRA estos drenajes son la prioridad. La sequía agravó esta situación en medio de un cambio de gobierno y con una brecha cambiaria del 100%. Por lo cual, ante el DEFAULT, el gobierno decidió priorizar la búsqueda de dólares, mediante un cambio en los tenedores de la deuda.

Los MINISTROS DE LA DEUDA, han FALLADO.

Mediante el Decreto 164/2023 el gobierno dispuso que todas las agencias del sector público nacional que tenga en su cartera:

a) Bonos de la República Argentina – Ley Argentina en dólares (AL29, AL30, AL35, AE38, AL41). Deberán proceder a la venta o subasta de sus tenencias de los títulos, por lo cual estas se hacen de dólares cash. Sin embargo del 70% de lo producido por la venta de los títulos deberán suscribir al “BONO DE LA NACIÓN ARGENTINA EN MONEDA DUAL VENCIMIENTO 2036”, transfiriendo así los dólares al Tesoro.

b) Bonos de la República Argentina Ley Extranjera amortizables en dólares (GD29, GD30, GD35, GD38, GD41, GD46). Las agencias deberán entregar directamente al Tesoro sus tenencias en estos títulos y a cambio recibirán el equivalente en “BONO DE LA NACIÓN ARGENTINA EN MONEDA DUAL VENCIMIENTO 2036”. Y establece que El MINISTERIO DE ECONOMÍA será el encargado de establecer los términos y condiciones de la operación de canje antes mencionada (por lo cual las condiciones del canje todavía no fueron establecidas)

Las condiciones del “BONO DE LA NACIÓN ARGENTINA EN MONEDA DUAL VENCIMIENTO 2036” son las siguientes:

a) Tipo de Ajuste: Según Coeficiente de Estabilización de Referencia (CER) o tipo de cambio de referencia publicado por el BCRA en función de la Comunicación «A» 3500.

b) Moneda de denominación: dólares estadounidense

c) Moneda de pago: en pesos

d) Vencimiento: 13 años (2036).

e) Devengan intereses: Sobre el capital ajustado por CER a una tasa del tres por ciento anual (3,00%) o el capital denominado en dólares estadounidenses convertido a pesos al Tipo de Cambio Aplicable más un cupón del tres por ciento anual (3,00%).

5) Impacto de las medidas:

1) Aumenta la pesificación de las carteras: La moneda de denominación es en dólares, sin embargo se paga en pesos. Por lo cual se aumenta la pesificación de la cartera, lo cual agrava el problema de la valuación que observamos anteriormente.

2) Aumenta el riesgo de tipo de cambio: La brecha cambiaria aumenta el riesgo de exposición al tipo de cambio. El bono dual se ajusta por el tipo de cambio oficial, el cual viene ajustando por debajo de la inflación. El aumento de la brecha en torno al 100%, con un muy bajo nivel de reservas internacionales aumentan la probabilidad de una fuerte devaluación de la moneda.

3) Aumenta el Riesgo de desvalorización: Si la variación del TC de ADRs supere a la variación del tipo de cambio oficial (Com A3500) y al CER; entonces caerá el valor de la cartera del FGS en dólares (valuación real), como se observa en el gráfico N°1.

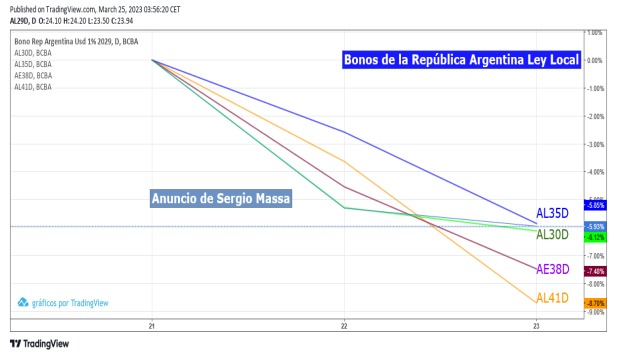

4) Descapitalización: El anuncio generó un impacto negativo sobre el precio de los bonos, generando una descapitalización del FGS y de las agencias del Estado. En el Gráfico se puede observar como los bonos de las República Argentina – Ley Local cayeron entre un 5,85% y el 8,7%. La caída en el precio perjudica al FGS y a las agencias del Estado.

5) Cambio en la calidad de los instrumentos: Se pasa de bonos en una moneda dura a otra de más débil, por otra parte hay un cambio de jurisdicción legal. Los bonos con ley extranjera siempre cotizan por encima del mismo bono con Ley Argentina.

6) Traspaso al sector privado: El traspaso de la deuda al sector privado perjudica la gestión de la deuda ante eventos de liquidez o insolvencia. La concentración de los pagos por vencimientos de capital e intereses en moneda extranjera es uno de los principales problemas del país, el cual se agrava cuando además se encuentra bajo legislación extranjera (New York-U, London-UK, etc). En la medida que una parte de esta deuda está en manos de agencias del Estado, es mucho más fácil reperfilar vencimientos y/o reestructurar la deuda.