La inconsistencia técnica de la dolarización en la Argentina

¿Cuál sería el tipo de cambio de Convertibilidad?

El gran problema técnico de la Argentina para ir a un sistema de convertibilidad con el dólar o cualquier otra moneda es la falta de divisas; la Argentina no genera las divisas necesarias; a febrero de 2022 al BCRA le estarían faltando USD 23.112 millones solamente para cubrir la salida de divisas por compromisos del BCRA y del Gobierno en los próximos 12 meses.

Por lo general los economistas utilizan el concepto de Reservas Netas para dar cuenta del estado de situación de las Reservas Internacionales; si bien no existe una definición estadística uniforme para las “Reservas Internacionales Netas”, la definición de este término suele hacer referencia a los activos de reserva deducidos de los pasivos pendientes relacionados con las reservas (usualmente solo se incluyen en el cálculo los pasivos a corto plazo) en un momento determinado. A continuación, utilizaremos el concepto de liquidez en moneda extranjera, la cual tiene en cuenta los drenajes de moneda extranjera contra los recursos existentes en moneda extranjera resultantes de actividades financieras de las autoridades (Banco Central y Gobierno) frente a residentes y no residentes en los 12 meses siguientes. Dichos drenajes son informados por el BCRA al Fondo Monetario Internacional (FMI) y dan una idea más exacta de la temporalidad y la vulnerabilidad de las Reservas Internacionales de los Bancos Centrales. Los datos utilizados son los informados por el BCRA al FMI a febrero de 2022, motivo por el cual se ajustó la reprogramación de los vencimientos del Acuerdo con el FMI Stand By 2018.

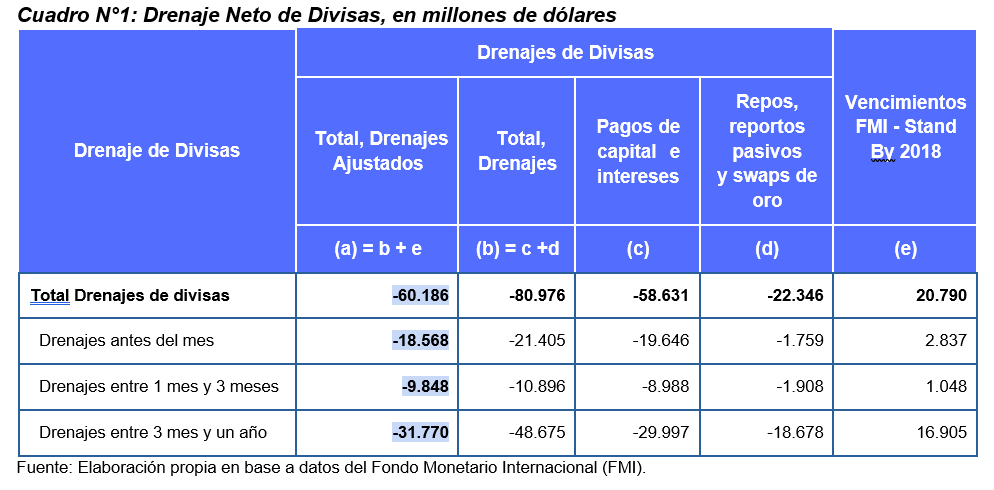

En el Cuadro N°1 se detallan los drenajes de divisas, se puede observar que el BCRA tiene una proyección de drenaje de divisas para los siguientes 12 meses por USD 60.186 millones; de los cuales USD 18.568 millones serían antes del mes; USD 9.848 millones entre el mes y los tres meses y USD 31.770 millones entre los 3 meses y el año.

Los drenajes “predeterminados” son las obligaciones contractuales conocidas (o programadas) en moneda extranjera con residentes y no residentes. Las obligaciones contractuales de las autoridades pueden surgir de actividades incluidas y no incluidas en el balance general. Las obligaciones incluidas en el balance general abarcan los pagos predeterminados de capital e intereses vinculados con préstamos y valores. Las actividades no incluidas en el balance general que dan lugar a flujos predeterminados de moneda extranjera abarcan los compromisos asumidos en contratos a término, de futuros, repos y swaps.

Con el alto nivel de drenajes de divisas por delante para establecer un sistema de convertibilidad no se puede utilizar el concepto de Reservas Internacionales Brutas. Para tener una relación de “convertibilidad creíble” se debería descontar por lo menos los vencimientos contractuales por pagos de servicios de deuda y los flujos predeterminados en moneda extranjera del cumplimiento en repos, reportos pasivos y swaps de oro de los próximos tres meses. Por lo cual el monto de Reservas Internacionales posibles de ser utilizadas para establecer un sistema de convertibilidad estarían en el orden de los USD 8.658 millones.

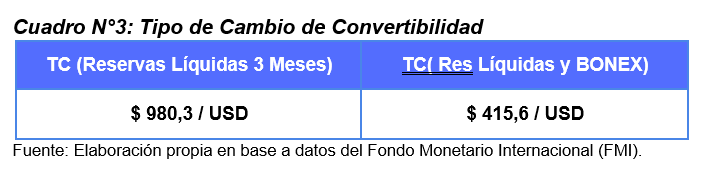

Para entrar a una convertibilidad el BCRA debería establecer una conversión teniendo en cuenta sus pasivos monetarios los cuales se encuentran en el orden de los 8,4 billones de pesos, de los cuales $3,5 billones son de base monetaria y $4,8 billones de Títulos del BCRA (LEBAC – LELIQ). Por lo cual el tipo de cambio surgiría del cociente entre los pasivos monetarios del BCRA en pesos y las Reservas Líquidas Netas a 3 meses; dicho tipo de cambio sería de $980/USD. Por lo cual está dolarización implicaría una devaluación del 745% del dólar oficial y 390% de los dólares alternativos.

Para mejorar la conversión el BCRA podría colocar unilateralmente un bono en dólares a cambio de las LEBAC y LELIQ (emulando al Plan Bonex), estas se encuentran en poder de los bancos y el sector público; por lo cual el tipo de cambio que surgiría del cociente entre la base monetaria y las Reservas Líquidas Netas a 3 meses sería de $415,6/USD. Esto implicaría una devaluación del 258% del dólar oficial y 108% de los dólares alternativos, y una deuda de USD 11.674 millones para el BCRA la cual sería prácticamente impagable. Por lo cual lo más probable es que el gobierno cancelará la deuda que tiene por Letras Intransferibles con el BCRA con un nuevo bono en dólares; y este sería utilizado por el BCRA para cancelar las LELIQ y LEBAC y así sanear su balance.

Como podemos observar las dolarización implicaría una importante devaluación que afectará al valor de los activos e ingresos de las personas, por lo tanto el costo social es muy elevado. Por otra parte, la convertibilidad de la moneda no aseguraría por sí sola el ingreso de divisas al país ni tampoco su estabilidad a futuro. Esta debería ir acompañada de reformas estructurales que apuntalen el déficit fiscal cero de los distintos niveles de gobierno y de un proceso que permita la llegada de divisas como puede ser la toma de deuda o un proceso privatizador.

Facundo Rodriguez

Licenciado en Economía y Magíster de la Universidad

de Buenos Aires en Gestión Económica y Financiera de Riesgos.